Odprawy celne w Czechach

Jak importować towary do Czech? Gdzie dokonywać odpraw celnych? Czy można nie płacić VAT-u przy odprawie celnej ?

Jak importować towary do Czech?

W przypadku zakupu towaru z państwa trzeciego nie będącego członkiem Unii Europejskiej mamy do czynienia z importem towarów do Czech. Towary takie należy sprowadzać i przewozić do Czech pod dozorem celnym. Wszystkie tego typu towary muszą być także odpowiednio odprawione, a naliczone opłaty (cło, VAT, itp.) muszą zostać uiszczone za pośrednictwem Administracji celnej lub Agencji Celnej, by zostały dopuszczone do obrotu czyli do sprzedaży na terytorium UE. Procedurze odprawy celnej podlegają zarówno towary które są importowane do Czech, ale także towary które są eksportowane z Czech do państw nie będących w Unii Europejskiej. Wówczas jednak eksporter nie płaci cła (przechodzi ono na importer w kraju docelowym) zaś stawka podatku DPH (czeski VAT) wynosi 0%. Jedyne co trzeba spełnić to formalności związane z odprawą celną i wywozem towaru z Czech.

Co to jest odprawa celna i na czym ona polega?

Odprawa celna to procedura polegają na dopuszczeniu importowanych towarów do obrotu na terytorium państwa na którym się ona odbywa, po uprzednim skontrolowaniu dokumentacji jak i samych towarów podlegających odprawie, a także na pobraniu opłat w postaci cła i VAT-u, jeśli są wymagane. Odpraw celnych dokonuje się w Urzędach Celnych (Celní úřad) lub miejscach do tego wyznaczonych przez Urzędy Celne np. na wydzielonym i dozorowanym pod kamerami obszarze hal i magazynów.

Jakie dokumenty są potrzebne do procedury odprawy celnej w Czechach?

Do przeprowadzenia odprawy celnej w Czechach w zależności od rodzaju i specyfikacji towaru będą potrzebne następujące dokumenty:

- Numer EORI - numer identyfikujący przedsiębiorcy, który funkcjonuje wyłącznie na potrzeby celne

- Faktura zakupowa czyli dokument potwierdzający zakup danego towaru przez importera (tzw. faktura importowa)

- Packing lista - dokument określający ilościowe oraz wagowe zestawienie importowanego towaru

- Faktura transportowa czyli faktura kosztów transportu zgodnie z warunkami dostawy INCOTERMS

- List przewozowy typu: CMR, AWB (Airways Bill) lub BOL (Bill of Landing)

- Dowód pochodzenia towarów typu EUR.1, A.TR, Certificate of Origin (świadectwo pochodzenia towaru)

- SAD eksportowy czyli dokument tranzytowy lub skrócone zgłoszenie celne z odprawy eksportowej z kraju z którego pochodzi towar

- Certyfikaty i inne dokumenty niezbędne do określenia rodzaju importowanego towaru do Czech jak Certificate of Conformity (dokument wydawany przez producenta towaru poświadczający odpowiednie wymagania techniczne i normy określone przez UE)

- Deklaracja zgodności CE czyli dokument wystawiany przez producenta wyrobu lub upoważnionego przedstawiciela, stanowiący wiążące prawnie przyrzeczenie stwierdzające zgodność wyrobu z wymaganiami zasadniczymi właściwych dyrektyw UE.

Dodatkowo w przypadku towarów ADR (towarów niebezpiecznych) takich jak leki, chemikalia ale również w przypadku żywności przetworzonej i nieprzetworzone jak mięso, ziarno, zboże, karmy mogą być niezbędne inne dokumenty do odprawy celnej takie jak:

- Zgłoszenie do Czeskiego Ministerstwa Zdrowia

- Zgłoszenie do SUKL (Státní ústav pro kontrolu léčiv)

- Świadectwo fitosanitarne

- Atesty, homologacje i inne świadectwa lub normy

Jak wygląda zakończenie odprawy celnej?

Po zakończonej procedurze odprawy celnej importer otrzymuje z Agencji Celnej raport usług celnych zawierający podpis elektroniczny administracji celnej. Raport usług celnych jest dokumentem podatkowym w przypadku importu towarów do kraju (patrz przepisy art. 18 Rozporządzenia Rady (WE) nr 1777/2005). De facto są to dokumenty typu JSD (po czes. Jednotný Správní Doklad) czyli jednolity dokument celny, służącym do zgłoszenia celnego towarów z krajów spoza UE w celu dopuszczenia ich do reżimu celnego. Jest czeskim odpowiednikiem polskiego SAD-u. W pliku JSD znajdziemy m.in. należności celne przywozowe za towary przeznaczone do odprawy w procedurze celnej. Przykład wypełnionego jednolitego dokumentu celnego znajdziemy na końcu tego artykułu.

Co z płatnościami cła i podatku DPH po zakończonej odprawie celnej w Czechach?

Na podstawie przedłożonych dokumentów do odprawy celnej zostaje ustalona klasyfikacja celna towarów, stawki celne, kontyngenty, stawki celne antydumpingowe oraz ostateczne obliczenie należności celnych i podatku VAT. Wówczas czeski importer ma dwie możliwości:

1) Jeśli importer towaru nie jest płatnikiem podatku DPH (czeski VAT), to musi zapłacić VAT Urzędowi Celnemu w trakcie procedury celnej, przed zwolnieniem towaru z cła.

2) Jeśli importer towaru jest płatnikiem podatku DPH (czeski VAT), to wówczas nie płaci VAT-u przy odprawie celnej, ale podlega zasadom podatkowym Urzędu Skarbowego.

WAŻNE:

Innymi słowy, jeżeli czeska firma na którą towar jest odprawiany, jest zarejestrowana w Czechach i jest płatnikiem podatku DPH (czeski VAT) to przy odprawie celnej nie płaci podatku DPH, ale podlega zasadom podatkowym Urzędu Skarbowego. Jest to zatem istotna różnica pomiędzy odprawami celnymi w RP, gdzie zarejestrowany płatnik podatku VAT musi zapłacić podatek VAT bezpośrednio do Urzędu Skarbowego lub do Agencji Celnej jeśli chce mieć towar zwolniony z cła i dopuszczony do obrotu.

Gdzie na terytorium Czech można dokonywać odpraw celnych?

Odpraw celnych w Czechach można dokonywać w jednym z 15-stu regionalnych Urzędów Celnych. Ich pełna lista znajduję się poniżej.

L.P. | Nazwa Urzędu Celnego | Adres Urzędu Celnego |

1. | Celní úřad pro Plzeňský kraj | Antonína Uxy 11, Plzeň 1, 30100 |

2. | Celní úřad pro Karlovarský kraj | Dubová 8, Karlovy Vary, 36000 |

3. | Celní úřad pro Ústecký kraj | Hoření 3540/7A, Ústí nad Labem 11, 40011 |

4. | Celní úřad pro Liberecký kraj | České mládeže 1122, Liberec 6, 46003 |

5. | Celní úřad Praha Ruzyně | Aviatická 12/1048, Praha 6, 16008 |

6. | Celní úřad pro hlavní město Prahu | Washingtonova 7, Praha 1, 11354 |

7. | Celní úřad pro Středočeský kraj | Washingtonova 11, Praha 1, 11000 |

8. | Celní úřad pro Jihočeský kraj | Kasárenská 6/1473, České Budějovice, 37021 |

9. | Celní úřad pro Pardubický kraj | Palackého 2659, Pardubice, 53002 |

10. | Celní úřad pro Královéhradecký kraj | Bohuslava Martinů 1672/8a, Hradec Králové, 501 |

11. | Celní úřad pro Kraj Vysočina | Střítež č.p. 5, Střítež u Jihlavy, 58811 |

12. | Celní úřad pro Jihomoravský kraj | Koliště 17, Brno, 60200 |

13. | Celní úřad pro Olomoucký kraj | Blanická 19, Olomouc, 77271 |

14. | Celní úřad pro Zlínský kraj | Zarámí 4463, Zlín, 76001 |

15. | Celní úřad pro Moravskoslezský kraj | Nám. Sv. Čech, Ostrava, 702 00 |

W kraju Morawsko-Śląskim są dostępne także terenowe placówki i

odziały celne w których można dokonywać odpraw celnych jak i płatności z

tytułu importu towarów tzw. należności celnych przywozowych. Placówki

terenowe w których akceptowana jest gotówka to: Ostrawa, Frydek–Místek,

Mošnov, Paskov, Opawa. Placówki terenowe w których można płacić kartą

to:Ostrawa, Frýdek–Místek, Paskov, Opawa, Trzyniec. Wszystkie odziały są

czynne od godziny 8:00 - 16:00.

Jakie są koszty odprawy celnej w Czechach?

Ceny za odprawę celną w Czechach realizowana pośrednictwem czeskiej

agencji celnej wahają się od 1 000 CZK do 2 000 CZK za jednostkową odprawę

celną. Płatności można dokonywać przelewem bankowym na podstawie wystawionej faktury lub za pomocą karty płatniczej.

Czy odpraw celnych w Czechach można dokonywać w języku polskim?

Tak, opraw celnych w Czechach można dokonywać w języku polskim w przypadku skorzystania z rekomendowanej Agencji Celnej działającej na terenie Zaolzia oraz posiadania czeskiego podmiotu gospodarczego z numerem EORI, który jest niezbędny do dokonania odprawy celnej.

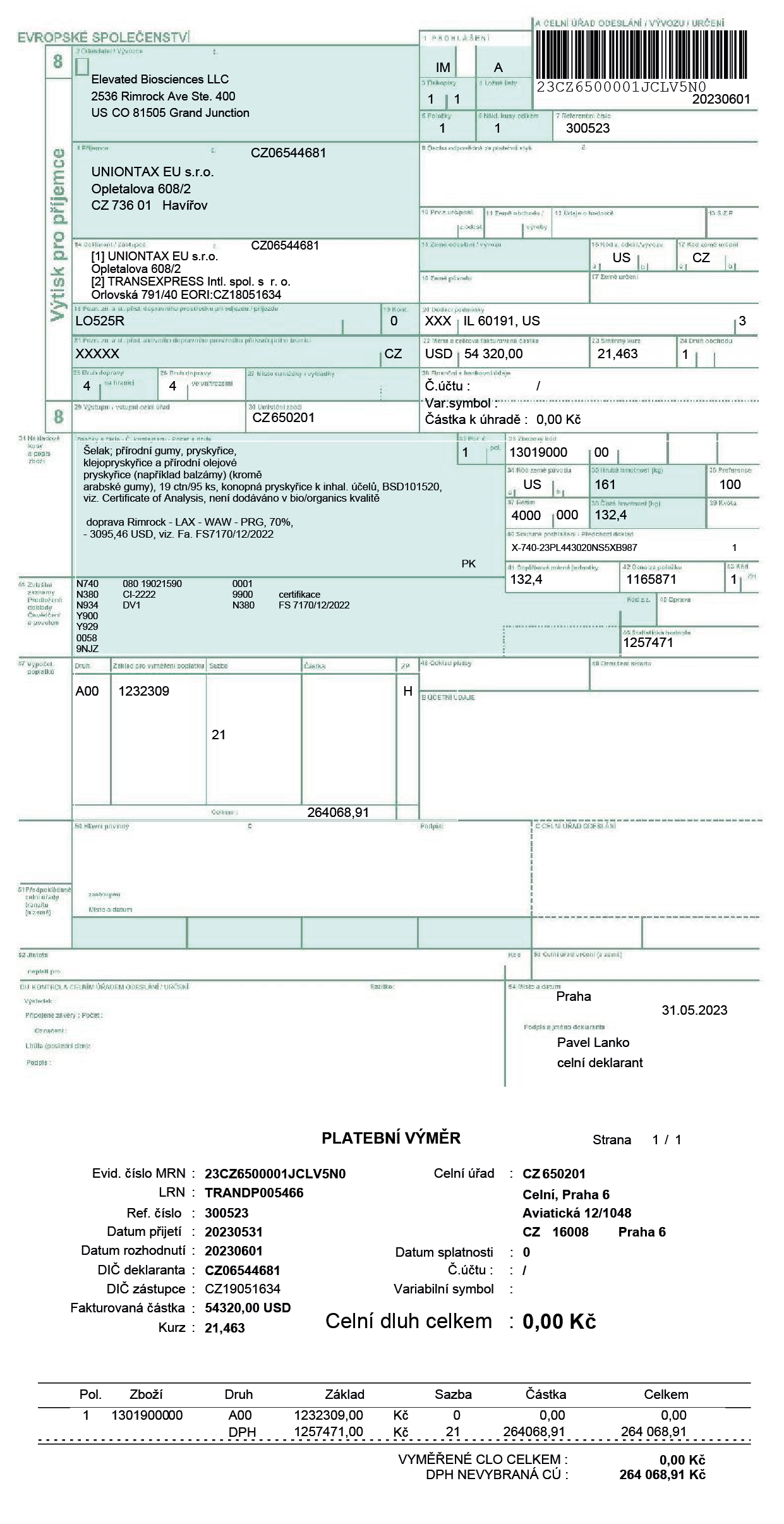

Jak wygląda wypełniony dokument JSD po dokonanej odprawie celnej w Czechach?

Wypełniony jednolity dokument celny (po czes. Jednotný Správní Doklad) zwiera oprócz podstawowych danych teleadresowych eksportera i importera towaru, szczegółowe dane dotyczące dopuszczonego do obrotu towaru takie jak: opis produktu, klasyfikacja celna czy wartość zakupionego towaru. Ponadto na pliku JSD są podane oznaczenia faktury transportowej oraz jej wartość, dane agenta celnego, kody celne typu HS, wyliczone cło oraz całkowity dług celny.

Czy w Czechach można dokonać odprawy towarów w procedurze 42?

Nie można. Zasadniczo Czeska Republika nie akceptuje tego typu rozwiązań jak import towarów do Czech w procedurze uproszczonej potocznie zwanej procedurą 42. Oznacza to że na przykład polska spółka z. o.o. nie może dokonać odprawy towarów spoza Unii Europejskiej w Czechach, a następnie odprawionego towaru sprzedać w tranzycie lub dostarczyć go i sprzedać na terytorium innego kraju Unii Europejskiej. Jednakże warto odprawiać towary importowane spoza Unii Europejskiej w Czechach, aniżeli w Polsce. Jeżeli bowiem czeska firma na którą towar jest odprawiany, jest zarejestrowana w Czechach i jest płatnikiem podatku DPH (czeski VAT) to przy odprawie celnej nie płaci podatku DPH, ale podlega zasadom podatkowym Urzędu Skarbowego. Jest to zatem istotna różnica pomiędzy odprawami celnymi w Polsce, gdzie zarejestrowany płatnik podatku VAT musi zapłacić podatek VAT bezpośrednio do Urzędu Skarbowego lub do Agencji Celnej jeśli chce mieć towar zwolniony z cła i dopuszczony do obrotu. W Czechach wystarczy zatem tylko posiadać jednoosobową działalność w Czechach lub spółkę s.r. o. wraz z numerem EORI, by szybko i bez przeszkód, a co najważniejsze bez konieczność uiszczania podatku DPH (czeski VAT) mieć dopuszczony towar do obrotu na terytorium Unii Europejskiej.

Jeśli zainteresował Cię ten artykuł, masz pytań lub chcesz dowiedzieć się więcej skontaktuj się z nami, telefonicznie pod numerem: +420 604 304 755 lub napisz do Nas na adres: info@uniontax.pl

Autorem artykułu jest mgr. Bogdan Siuda, współwłaściciel spółki UnionTax EU s.r.o.